- 05.06.2025, обновлено 05.06.2025

- Рецензент: Оксана Петровна

НДФЛ — налог на доходы физических лиц. Знать его ставки и правила расчёта важно каждому, кто получает доходы в России: от наемных сотрудников до частных инвесторов. С 2025 года налоговая нагрузка стала прогрессивной — чем выше доход, тем выше ставка. Разберём, кто и сколько платит, как посчитать налог, заявить вычеты и не получить штраф.

НДФЛ: расшифровка и правовая база

НДФЛ (налог на доходы физических лиц) взимается с доходов резидентов и нерезидентов РФ и регулируется гл. 23 НК РФ. Плательщик — физическое лицо, а налоговым агентом по зарплате выступает работодатель (ст. 226). По другим доходам — автор договора или сам гражданин (ст. 228).

Кто обязан платить НДФЛ

| Категория | Что облагается | Кто удерживает |

|---|---|---|

| Резиденты РФ (≥ 183 дней в РФ) | Зарплата, дивиденды, аренда, продажа имущества, выигрыши | Работодатель / гражданин |

| Нерезиденты | Доходы от источников в РФ | Работодатель / гражданин |

| Налоговые агенты | Выплаты работникам, подрядчикам, призовые | Удерживают и перечисляют налог |

Нерезиденты обычно платят 30 % с большинства доходов, однако зарплатные доходы попадают под ту же прогрессивную шкалу, что и у резидентов.

Повышенный процент применяется только к сумме превышения порога, а не ко всему доходу.

Базовая ставка 13 %

Применяется к заработку большинства граждан: зарплата, пенсия (страховые и социальные пенсии освобождены от НДФЛ (п. 3 ст. 217 НК РФ); облагаются только негосударственные выплаты), доходы ИП, авторские вознаграждения — пока совокупный доход не превысит 2,4 млн руб.

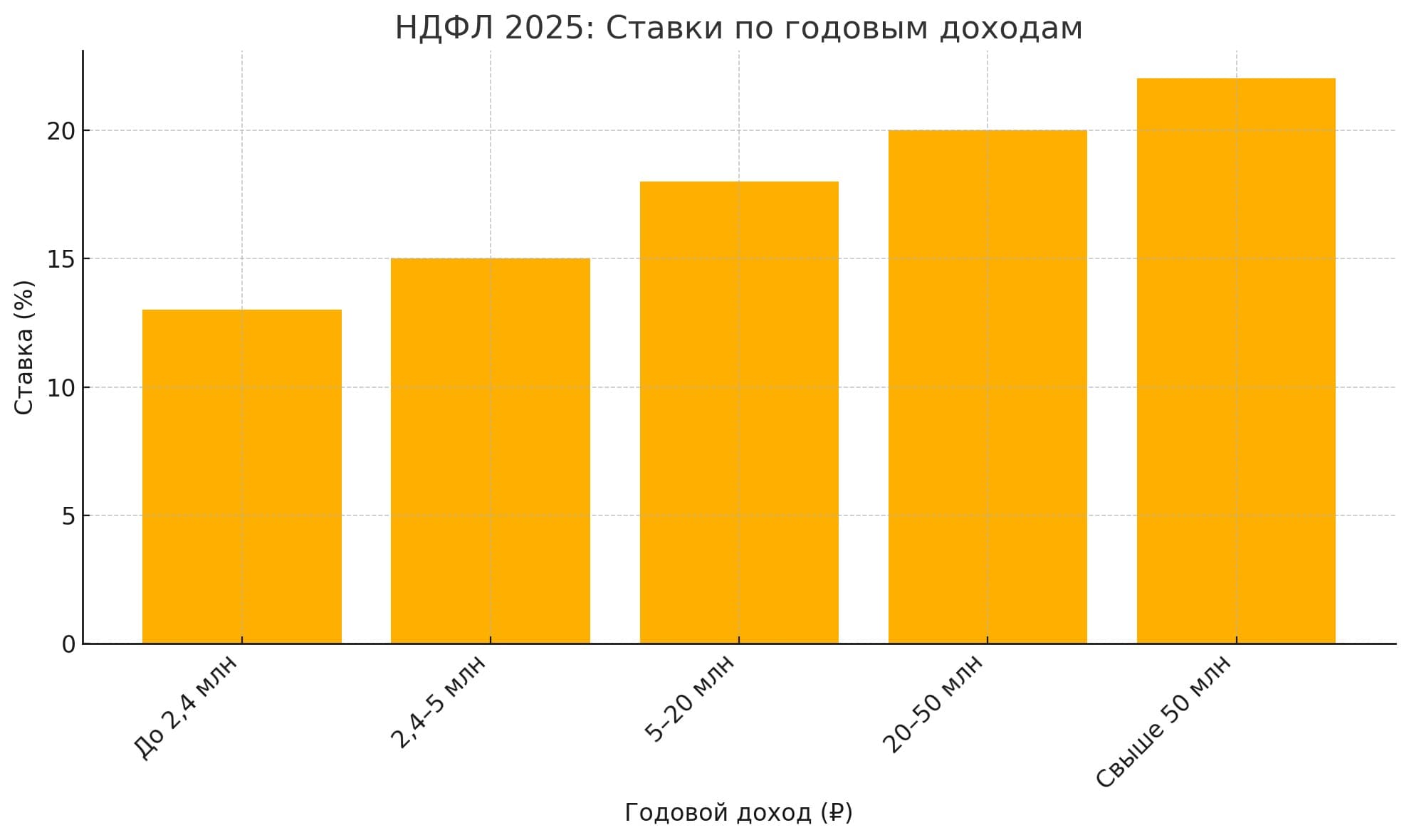

Повышенные ставки 15–22 %

- 15 % — к части годового дохода 2,4–5 млн ₽;

- 18 % — к части 5–20 млн ₽;

- 20 % — к части 20–50 млн ₽;

- 22 % — к части свыше 50 млн ₽.

Пример. Гражданин заработал 6 млн ₽:

- 2,4 млн × 13 % = 312 000 ₽;

- (5 млн – 2,4 млн) × 15 % = 390 000 ₽;

- (6 млн – 5 млн) × 18 % = 180 000 ₽.

Итого налог = 882 000 ₽.

Как рассчитать НДФЛ: формула и примеры

- Определить налоговую базу: сумма доходов минус документально подтвержденные вычеты.

- Разбить базу по диапазонам шкалы.

- Применить ставки к каждой части.

- Сложить результаты.

Зарплата

Работодатель удерживает НДФЛ каждый раз при выплате: аванс или окончательный расчёт. Пример: оклад 120 000 ₽/мес. Годовой доход 1,44 млн ₽ → ставка 13 % → налог 15 600 ₽ в месяц.

Продажа квартиры

Продали квартиру за 6 млн ₽, владели < 3 лет, расходов нет. До 2,4 млн ₽ — 13 %, остальное (2,6 млн) — 15 %. Корректный налог: 312 000 ₽ + 390 000 ₽ = 702 000 ₽

Можно применить либо фактические расходы, либо фиксированный налог 1 млн ₽ (п. 2 ст. 220).

Сроки и порядок уплаты НДФЛ

| Ситуация | Кто платит | Срок перечисления |

|---|---|---|

| Зарплата 1–22 числа | Работодатель | до 28-го того же месяца |

| Зарплата 23–последнего числа | Работодатель | до 5-го следующего месяца |

| Доходы по ГПД, аренда | Выплативший агент | не позже следующего дня |

| Самостоятельная декларация 3-НДФЛ | Гражданин | Декларация — до 30 апреля, уплата — до 15 июля |

За просрочку налога — пеня 1/300 ключевой ставки за каждый день и штраф 20 % от неуплаченной суммы (ст. 122 НК РФ).

Льготы и вычеты по НДФЛ

| Вид вычета | Лимит / ставка | Кому подходит |

|---|---|---|

| Стандартный | 1 400–6 000 ₽/мес. на детей | Родители, опекуны |

| Социальный | До 150 000 ₽ (лечение, ДМС, спорт) | Граждане с расходами на себя/семью |

| Имущественный | До 2 млн ₽ + 3 млн ₽ % по ипотеке | Покупатели жилья |

| Инвестиционный (ИИС) | 52 000 ₽ или 0 % с дохода | Владельцы ИИС-А/ИИС-Б |

Вычет уменьшит базу, а значит и налог. Подать можно вместе с декларацией или оформить упрощенно через ЛК ФНС, если данные переданы банком/брокером/клиникой.

Часто задаваемые вопросы

Какая ставка НДФЛ действует для нерезидента?

Когда можно вернуть переплату?

Можно ли подать 3-НДФЛ через Госуслуги?

С какого дохода удерживается повышенная ставка 15 %?

Какие вычеты уменьшают базу при продаже жилья?